IOBSP, prévention et gestion budgétaire : comment coacher le client ?

Quand il est question d’argent, les Français peuvent parfois donner l’impression d’entrer en terrain miné.

Dans de nombreuses familles, les conversations financières peuvent même aller jusqu’à provoquer malaises, conflits en tout genre et disputes.

Bref, ce sujet interdit est particulièrement chargé sur le plan émotionnel.

En cascade, c’est le tabou et le désarroi. Puis, beaucoup de Français finissent malheureusement par refuser de prendre le temps de se former suffisamment, ce qui finit parfois par leur porter préjudice.

Les IOBSP experts en financement sont donc régulièrement confrontés à une clientèle dont les attentes pourraient à terme affecter leur sécurité financière.

Comment les accompagner ? Comment garantir leur sécurité ? Comment optimiser vos discours de prévention budgétaire en privilégiant une posture de “coach” ? Comment conserver les meilleures relations possibles en assurant l’intérêt du client ?

Voici nos pistes de réflexion.

État des lieux : rapport à l’argent et éducation financière en France

Comme dit en introduction, les Français ne brillent pas par leur instruction financière.

Ils sont même globalement très en dessous des autres Européens en la matière.

Une étude réalisée par Allianz en août dernier sur un échantillon de 1000 personnes dans 7 pays (Allemagne, Australie, Espagne, Etats-Unis, France, Italie et Royaume-Uni) indique même qu’un quart des Français n’a pas le niveau pour prendre des décisions financières éclairées (26 %).

Il semble également que les plus jeunes générations - bien qu’ayant grandi avec internet - soient beaucoup moins au fait que les baby-boomers sur toutes ces questions. Mais aussi que les femmes - souffrant de “manque de confiance en elles” - ont un niveau de connaissances financières globalement inférieur à celui des hommes.

En effet, les résultats de cette étude sont plutôt préoccupants, puisqu’ils permettent de nous rendre compte que les Français sont - par manque de connaissances - plus exposés que nos voisins européens aux comportements à risque.

Si du côté de l’instruction, le rapport à l’argent des Français est probablement en cause, la partie “affective” de la relation à l’argent doit également être pleinement mesurée.

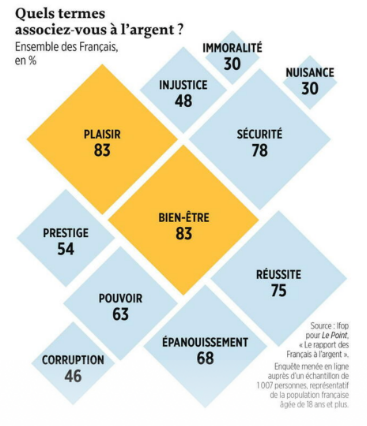

Une étude récente de l’IFOP pour Le Point (échantillon de 1007 personnes, représentatif de la population française) indique que sur un panel de Français, pour qui la question posée est :“Quels termes associez-vous à l’argent ?”, les 2 premiers à égalité sont le “plaisir” et le “bien être”.

Pour 68% des sondés, l’argent peut même être considéré comme synonyme d’épanouissement, là où en 1998, ils étaient seulement 59 % à l’affirmer.

Infographie tirée du Point. Elle démontre l’ambivalence des français face à l’argent. Décomplexion d’un côté, dégoût de l’autre.

Mais on découvre aussi un rapport à l’argent plus méfiant ou nuancé, avec tout un lot de concepts plus ambigus ou péjoratifs (pouvoir, corruption, injustice, immoralité, nuisance).

Enfin, il faut pleinement évaluer ce que “plaisir” et “bien-être” peuvent signifier pour nos compatriotes quand on leur parle d’argent.

D’une part, ces mots évoquent un sentiment de décomplexion face à l’argent, d’optimisme, de confort et de bien-être, d’aisance et de liberté à consommer.

De l’autre, elles peuvent inviter à des comportements à risque qui viendraient promouvoir le sacrifice du futur pour jouir au présent (société de consommation, américanisation de la société française).

Quoi qu’il en soit, les Français ont tendance à vouloir beaucoup plus s’affirmer qu’auparavant quand il est question de leurs finances personnelles. Ils veulent être maîtres de leur argent, sont plus ouverts sur leurs objectifs financiers, même s’ils entretiennent toujours un lien ambigu avec leur porte monnaie. Un lien qui mêle “fascination décomplexée et méfiance persistante”.

Le courtier en financement doit être un acteur du bien-être financier

Le niveau d’instruction financière des français et leur rapport à l’argent sont en effet préoccupants.

Et en tant qu’IOBSP expert en crédit, vous êtes confrontés à des clients qui vous sollicitent en première intention.

Vous êtes alors en première ligne et devenez en partie responsable de leur bien-être financier au moment où ils poussent votre porte pour vous rencontrer.

Il devient donc crucial de pouvoir repérer les clients les plus fragiles et de leur proposer l’accompagnement le plus adapté possible à leur niveau et leurs exigences.

La déontologie de la profession vous indique même que vous devez une fidélité certaine à vos clients et qu’il est nécessaire de tout mettre en œuvre pour répondre à leurs intérêts, même (et surtout) quand ils n’en ont pas conscience.

S’informer de la situation personnelle du client, présenter les produits et les informations afférentes en s’adaptant au langage du client… Voici des pratiques éthiques attendues dans la profession : dans un souci de préservation de la confiance à l'égard du système financier, vous avez même autant un rôle de prescripteur que de pédagogue auprès d’eux !

À la fin, le but est de pouvoir rendre le client le plus autonome possible, lui apporter des clés et des compétences nouvelles dans un climat d’honnêteté et de transparence.

Comment coacher le client sur ses finances personnelles et optimiser sa prévention budgétaire ?

Quand un client vient vous voir, c’est qu’il a une idée en tête : il souhaite obtenir le financement qu’il est venu vous solliciter.

Mais vous ne pouvez pas répondre à toutes les demandes : certaines ne sont pas réalistes et excèdent largement les normes HCSF (Haut Comité de Stabilité Financière). D’autres demandes, tout à fait exploitables proviennent de clients qui - malgré toute la bonne volonté du monde - ont beaucoup de mal à vous suivre quand vous leur formulez des explications. Il ne faut pourtant pas les abandonner à leurs incompréhensions : ce faisant, vous risqueriez de les transformer en bombe à retardement pour la suite de la relation.

Alors comment aborder ces sujets qui peuvent être anxiogènes ?

Comment évoquer l’épineux et intime sujet de la santé financière sans que cela ne choque le client ?

Bien loin d’être seulement des questions de chiffres, il faut déjà pleinement mesurer que la santé financière d’un ménage englobe principalement des enjeux d’ordre émotionnel.

Sur le plan relationnel, il est important d’être à l’écoute. C’est-à-dire de s’intéresser aux gens et à leurs projets, de pouvoir se mettre à leur place et d’être sincère. De poser des questions sans jugement, sur un ton avenant et non culpabilisant !

Le pire serait que vous vous posiez auprès de vos clients comme un professeur ou un parent et que votre client ait l’impression que vous méprisez ses comportements.

Le problème étant que…

- Un client qui a l’impression qu’on lui donne des leçons aura beaucoup de mal à appliquer vos conseils (même s’il semble opiner devant chacun de vos arguments méticuleux),

- Il aura également du mal à revenir vous voir s’il a encore besoin de vous.

Du coup, tout le monde est perdant.

Pour le mettre le plus à l’aise possible, nous vous suggérons plutôt de développer une attitude de coach, d’accompagnement dans ses projets pour une optique d’amélioration et de bien-être et de le guider petit à petit vers plus d’autonomie et de compréhension vers des concepts de base liés aux finances personnelles.

En somme, il convient de suivre cette petite liste de recommandations :

- S'abstenir de proposer un contrat inadapté

- Informer clairement le client de ses obligations

- Expliquer les opérations et les produits avec un vocabulaire pratique (la simple revue d’une fiche produit se révèle insuffisante)

- Être un conseiller, c’est-à-dire une personne qui accompagne et facilite. Pas une personne qui dicte ses vérités et qui enseigne.

- Mettre en évidence les forces et faiblesses de la situation financière du client par rapport aux objectifs et projets.

Regroupement de crédit : être particulièrement attentif aux clients à risque

En cumulant de nombreux crédits consommation qui ne requièrent pas d’analyse de solvabilité, certains clients arrivent chez vous en étant sous l’eau, avec des taux d’endettement bien supérieurs à 50-60 %.

Dans une telle configuration, et après analyse complète, le regroupement de crédit peut s’avérer être une solution idéale pour apporter un peu d’aisance à l’emprunteur.

Mais parfois, cette clientèle se révèle extrêmement fragile et ne sait pas intégrer les bonnes pratiques de gestion financière dans son quotidien.

Il convient donc de s’interroger sur les raisons qui l’ont poussée à se retrouver dans une telle situation, avec le plus d’empathie possible. Le but est que vos clients ne se retrouvent plus dans la situation qui les a amenés à un tel taux d’endettement.

Le pire serait en effet de condamner certains comportements, de formuler des récriminations qui invitent à la culpabilisation et à la honte.

Il convient au contraire de dédramatiser, de bannir les jugements et d’éviter à tout prix de se poser en donneur de leçon. Posez des questions. Écoutez. Faites de résumés et réutilisez les mots de vos clients. Puis expliquez qu’il n’y a pas de fatalité, utilisez les recommandations des autorités en expliquant les raisons pour lesquelles ces recommandations peuvent être à leur avantage pour accompagner le client vers une voie plus sereine : celle d’une meilleure gestion budgétaire.

En tant que courtier, votre empathie et votre capacité à vous connecter aux autres sans heurts sont sans doute vos alliées les plus précieuses !

Sale & Leaseback

Vous avez une clientèle professionnelle ? Le dispositif sale & leaseback pourrait alors vous intéresser. En l’occurrence, ce procédé permet à une entreprise d’obtenir une trésorerie importante grâce à la cession d’actifs immobiliers. Après la vente, l’entreprise continuera toutefois de profiter des actifs cédés, en les louant.

Pour notre part, nous avons la capacité de vous épauler par rapport à ce type d’opération. En plus de vous accompagner de manière opérationnelle sur chaque affaire, nous pouvons mettre à votre disposition notre réseau constitué d’investisseurs et de partenaires bancaires.

Prêt professionnel

Dans notre rôle de grossiste pour IOBSP, nous fournissons également des solutions de financement destinées aux professionnels.

A savoir, vos clients professionnels peuvent avoir besoin de fonds pour financer une création d’entreprise ou encore le développement de leur activité. Au lieu d’opter pour une augmentation de capital, les entreprises peuvent effectivement préférer souscrire un prêt.

Quoi qu’il en soit, nous pouvons donc vous proposer une solution attractive en matière de prêt professionnel. N’hésitez donc pas à solliciter Bankkeys, grossiste pour IOBSP, sur le sujet si ce type de produit vous intéresse.

Prévoyance

Aussi bien les particuliers que les indépendants (artisans, commerçants, professions libérales, micro-entrepreneurs) ont intérêt à souscrire un contrat de prévoyance. En effet, cette solution permet d’être couvert en cas d’imprévu menant à une incapacité de travail, une invalidité voire de décès.

Certains de vos clients peuvent être intéressés par ce type de solution ? Sachez alors que vous pourriez les accompagner sur le sujet grâce à un partenariat avec une plateforme de grossiste en crédit telle que Bankkeys.

En tant que grossiste pour IOBSP, nous pouvons donc fournir à nos partenaires de nombreuses solutions de financement. Ainsi, ces derniers pourront répondre à une large palette de demandes clients. Contactez notre équipe sans hésiter pour avoir davantage de précisions sur certaines solutions ou pour toute présentation plus détaillée !

Un accompagnement premium proposé à travers divers services

Notre fonction de grossiste pour IOBSP ne se limite pas à fournir des solutions de financement, aussi performantes soient-elles. En effet, nous avons fait le choix d’offrir en plus des services premium à nos partenaires. Et c’est ce qui nous différencie grandement de tout autre grossiste pour IOBSP.

Pour information, nous prévoyons un accompagnement personnalisé avec tous nos partenaires, courtiers ou IOBSP. Plus précisément, nous dessinons à chaque fois cet accompagnement en fonction des besoins relevés.

De manière générale, nos services peuvent se découper selon plusieurs dimensions : opérationnel, juridique, conformité, digital, print, sourcing ou encore informatique. Si besoin, nous proposons également des formations à nos partenaires avec un objectif de montée en compétences par rapport à l’ensemble de nos solutions.

Vous désirez en savoir davantage quant à nos services et notre accompagnement ? Contactez BankKeys, votre packageur en crédit BtoB sans hésiter !

Un service proposé aux courtiers

Vous exercez le métier de courtier ? Nouer un partenariat avec un grossiste pour IOBSP présente alors un certain intérêt pour vous. En l’occurrence, devenir partenaire avec Bankkeys vous permettra d’accéder à de nombreuses solutions de financement. Ainsi, cela vous permettra tout d’abord de diversifier votre activité. Comme vous l’imaginez, cette diversification sera rémunératrice. De plus, elle vous permettra sans doute de fidéliser davantage votre clientèle.

En parallèle, devenir partenaire d’un grossiste pour IOBSP comme Bankkeys permet d’accéder à des offres particulièrement concurrentielles. Ainsi, vous pourriez obtenir un véritable avantage concurrentiel par rapport à vos concurrents.

Une conservation de votre activité principale en prêt immobilier

Si vous exercez actuellement le métier de courtier, notez qu’un partenariat avec un grossiste pour IOBSP ne contrariera pas votre activité principale en prêt immobilier. Effectivement, vous pourrez la conserver. A côté de celle-ci, vous pourrez toutefois diversifier votre offre et vos solutions de financement. Assurément, cela vous permettrait de toucher de nouvelles cibles et d’avoir une nouvelle typologie de clients.

Un partenariat possible avec les IOBSP en devenir

Vous avez le projet de devenir IOBSP ? Pour lancer votre activité, vous pouvez alors vous appuyer sur un partenariat avec un grossiste pour IOBSP. En l’occurrence, nous vous proposons deux alternatives : vendre les solutions Bankkeys en marque blanche ou exercer avec notre licence de marque.

Au-delà de nos solutions de financement, vous pourriez profiter d’un accompagnement complet avec des formations, plateforme en ligne, documents nominatifs, conseils personnalisés, etc. Tout en gardant votre indépendance, vous pourriez alors bénéficier d’outils performants, qui vous aideront à développer votre entreprise.

Partenariat avec Bankkeys : les conditions à respecter

Si vous avez envie de devenir partenaire avec Bankkeys, notez que quelques prérequis sont exigés. Tout d’abord, vous devez avoir une société immatriculée au Registre du Commerce et des Sociétés. Ensuite, vous devez prouver avoir suivi certaines formations dont LCC (Loi Crédit à la Consommation), DCI/MCD (Directive Crédit Immobilier) ou encore LAB (Lutte Anti-blanchiment). Enfin, vous devez posséder une capacité professionnelle IOBSP.

Grossiste pour IOBSP : les forces de Bankkeys

Comme vous l’imaginez, Bankkeys n’est pas le seul grossiste pour IOBSP. Toutefois, nous incarnons aujourd’hui un acteur dynamique sur le secteur grâce à plusieurs la réunion de plusieurs ingrédients. Tout d’abord, notre dynamisme s’explique par notre positionnement haut de gamme, qui est particulièrement apprécié par nos partenaires. Ensuite, notre expertise et notre expérience jouent en notre faveur. Notre proximité avec les banques et organismes de financement est aussi à mettre à notre crédit. Cela nous permet notamment d’assurer un traitement rapide de l’ensemble de vos dossiers clients. Enfin, notre transparence permet de créer une relation durable et de confiance avec nos IOBSP partenaires. Toutes ces forces font de Bankkeys, votre packageur en rachat de crédit, un acteur fiable et reconnu dans le secteur.

Vous voulez avoir davantage d’informations sur nos solutions ou nos services ? Vous aimeriez plus de détails sur le réseau Bankkeys, la politique de rémunération et avez une autre question ou vous êtes intéressé par un partenariat avec Bankkeys ? Quelle que soit votre demande, n’hésitez pas à contacter notre équipe dans les plus brefs délais. Nous serons ravis de répondre à toutes vos interrogations.

Retour sur la Convention Nationale BankKeys 2025 : Bilan et perspectives d’une société de courtage en financement en pleine croissance

Pour sa seconde édition, la Convention Nationale BankKeys s'est tenue le 30 janvier dernier dans le cadre prestigieux de l'Hôtel de la [...]

Débutant IOBSP ? Retour sur les bases commerciales !

Se lancer comme IOBSP spécialisé en financement ne s’improvise pas. Cela demande de beaucoup se former sur les produits et la partie [...]